更新日:2024年10月3日

ここから本文です。

森林環境税(国税)の導入について

令和6年度から森林環境税(国税)の課税が始まります。

森林環境税とは

温室効果ガス排出削減目標の達成や災害防止等を図るための森林整備等に必要な財源を安定的に確保する観点から、森林環境税が創設されました。

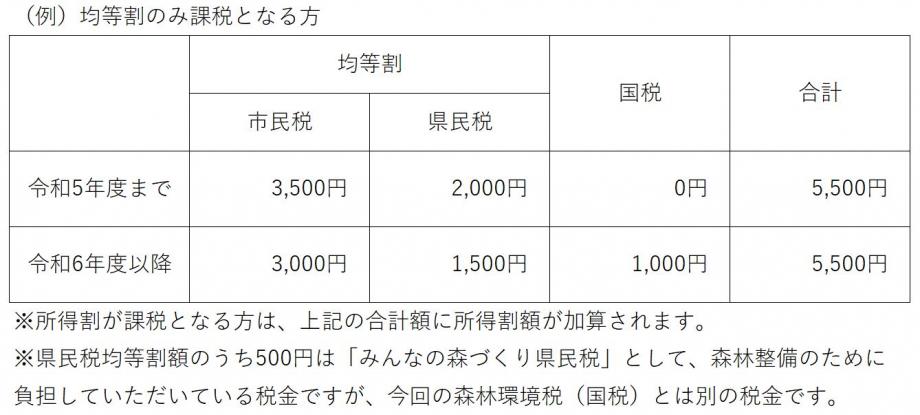

森林環境税は、国内に住所を有する個人に対して課税される国税であり、令和6年度から個人住民税均等割と併せて1人あたり年額1,000円を市町村が賦課徴収し、その税収の全額が森林環境譲与税として都道府県・市区町村へ譲与される仕組みとなっています。

令和6年度以降の個人住民税均等割及び森林環境税の賦課について

個人住民税の均等割は、東日本大震災復興基本法に基づき、平成26年度からの10年間にわたり、臨時的に年額1,000円が引き上げられ賦課徴収されておりました。この臨時的措置が終了し、令和6年度から新たに森林環境税が導入されます。森林環境税は国税ではありますが地方税である個人住民税均等割と併せて市町村が徴収します。

森林環境譲与税について

森林環境譲与税は、森林環境税及び森林環境譲与税に関する法律に基づき、市町村においては間伐等の森林の整備に関する施策と人材育成・担い手の確保、木材利用の促進や普及啓発等の「森林の整備の促進に関する施策」に充てることとされています。

- 森林経営管理制度について(サイト内ページへ別ウィンドウで開きます)

- 森林環境譲与税の使途を公表します(サイト内ページへ別ウィンドウで開きます)

関連情報

このページに関するお問い合わせ先

より良いウェブサイトにするためにみなさまのご意見をお聞かせください

Copyright © City of TARUMIZU All Rights Reserved.